こんにちは。刈谷商工会議所で開催されている商業簿記講習会、前回の第1回に続き第2回に参加してきました。

今回のテーマは「残高試算表から財務諸表(損益計算書・貸借対照表)への流れ」です。

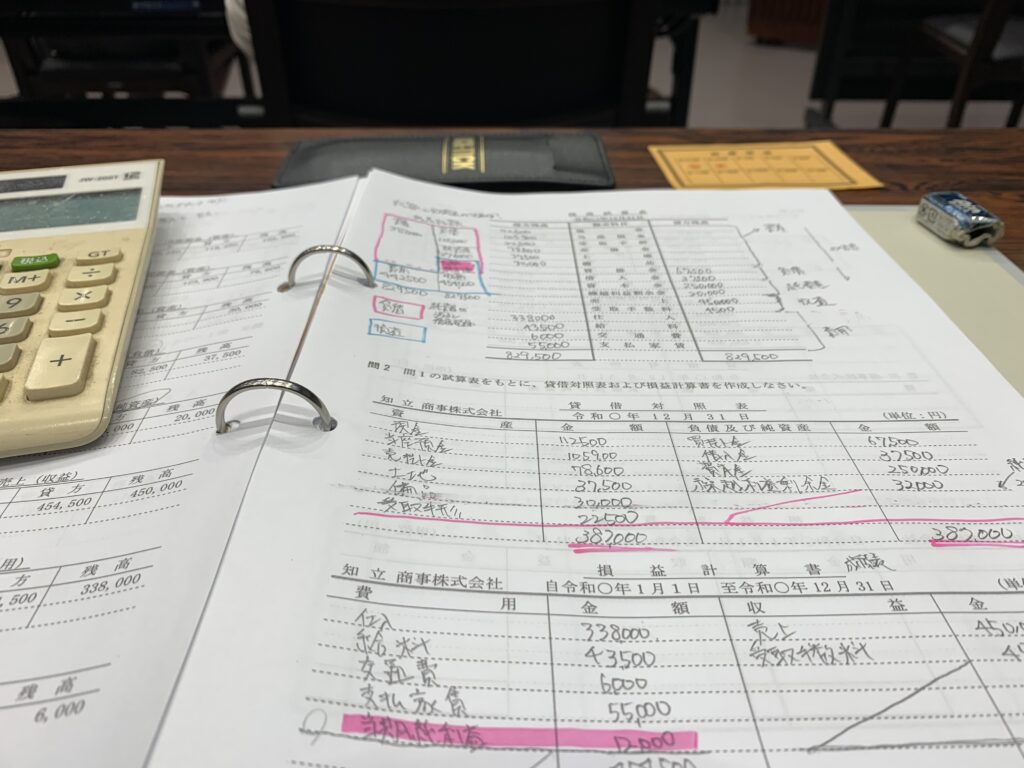

まず取り組んだのが残高試算表。仕訳に基づいて各勘定科目の残高を記入し、借方・貸方の合計を突き合わせます。数字がピタリと一致すると、「おおっ!」と小さな達成感。ちょっとしたパズルが完成するような気持ちよさを感じました。

その後は残高試算表をもとに財務諸表へ移行。最初に取り組んだのが損益計算書です。収益と費用の差額が「当期純利益」として表れる、なるほど、ここで会社の成績表がわかるわけですね。

続いて貸借対照表。資産・負債・資本を順番に記入していくと、最後に「繰越利益剰余金」で誤差が発生。ところがその誤差に損益計算書の「当期純利益」を加えると、左右の金額が不思議と一致! 講師の方が「ヒダリカリカタ、ミギカシカタ、シサンはカリカタがプラスになりますね」と説明してくれたのですが、理解が追いつかず、頭の中では「?」がぐるぐる。それでも何とか帳尻が合う瞬間は面白く、「なるほど、こうやって一つにつながるのか」と感心しました。

第2回も無事に学び終え、気分よく夕飯へ。楽しみにしていた「亀城飯店」はまさかのお休み…。代わりに牛丼屋に入りました。

牛丼を食べながらふと考えたこと。それは「大盛にすると費用が増える → 利益が減る」という簿記的な思考です。

もし会社だったら、大盛の注文は費用の増加として当期純利益を圧迫するわけでは?。

「大食いは損なのか?」と考えていたら、力士の方が来店。テーブルには丼がずらり。やはり大食いは費用を押し上げ、利益を減らしてしまうのでは…と改めて思いました。

さらにまだまだ暑さも厳しく、ついドリンクを多めに買ってしまいます。1日500円の飲み物代も積み重なれば大きな出費。

これも会社で考えるなら費用にあたり、やはり利益に影響を与えるのでは?

ならば「熱中症対策費」として予算を設けたり福利厚生とするのも一案かもしれません。

こうして日常の何気ない支出も、簿記の視点で考えると「費用」や「利益」と結びついて面白いですね。商業簿記はまだまだ慣れませんが、数字の裏にある仕組みを学ぶことで、日常生活にも新しい視点が加わりました。次回の講習会も楽しみです。

当社では、愛知・岐阜・三重をはじめとする東海地方・中部エリアにて、建築一式工事や各種営繕工事を行っています。

また、遮熱材「サーモバリア」の正規代理店として、建物の用途や構造に応じた遮熱対策のご提案と施工にも取り組んでいます。

暑さ対策に関するご相談や現地確認、お見積もりなど、まずはお気軽にお問い合わせください。

コメントを残す