刈谷商工会議所の商業簿記講習会、第7回に参加してきました。今回で仕訳の学習はひと区切り。これまでに現金・売掛金・買掛金などさまざまな勘定科目を学んできましたが、まだまだ他にも科目はあるとのこと。ひとまず今回で仕訳編は最後ということで、頭も気持ちもお腹いっぱいです。

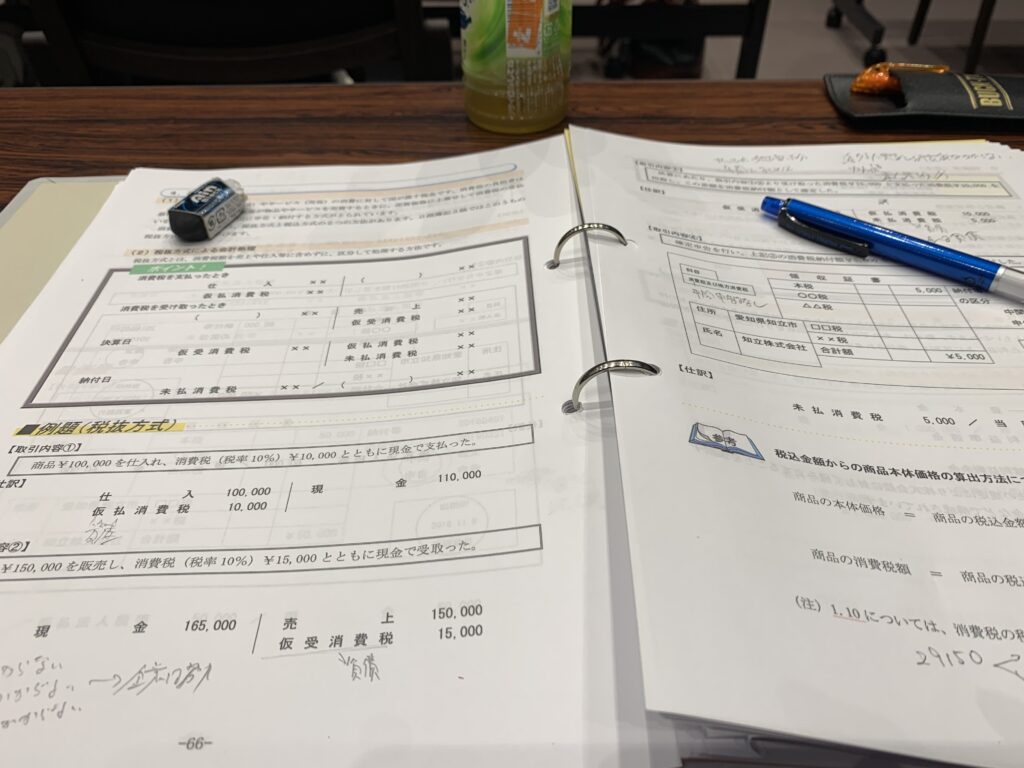

今回のテーマは「企業の税金に関する仕訳」。法人税・住民税・事業税、そして消費税の処理を学びました。

科目名からして難しそうですが、実際に仕訳してみるとやはり複雑です。

特に印象的だったのは次のような勘定科目たち――

「法人税、住民税及び事業税」「仮払法人税」「仮受消費税」「未払消費税」。

字面からして似ているので、どのタイミングでどの科目を使うのか覚えるだけでも一苦労でした。

例えば「法人税、住民税及び事業税」の仕訳では、期中に見込まれる税額の半分を中間申告・納付し、決算時に中間納付額を控除して残額を計上、さらに確定申告後に差額を納付します。

この中間報告・決算日・納付日それぞれで異なる勘定科目を使うため、仕訳はまさに複雑怪奇。実務では税理士さんがいてくれる理由が少し分かった気がします。

そして消費税。こちらもなかなかの科目でした。

一年間で支払った消費税と受け取った消費税を仕訳で記録し、決算日に差額を計算して納付額を確定します。

日々の仕訳だけでも手間がかかるのに、決算時・納付時で仕訳が分かれるので、実務で正確に処理するには丁寧な管理が欠かせません。

講習中に特に気になったのは「消費税還付金」というものがあるそうです。

通常は受け取った消費税のほうが多ければ納付しますが、逆に支払った消費税の方が多い場合には、差額が還付されるとのこと。

確かに支払った分が多ければ納付する税金がないので還元されるのは理屈として理解できますが、よく考えると不思議な話です。

例えば輸出業者などは海外への販売が消費税非課税となるため、仕入時に支払った消費税分が還付されるケースがあるそうです。

ではその還付金はどこから支払われているのか?一般消費者が日々支払っている消費税の一部が、還付として戻っているのでしょうか?

授業後も頭の中で疑問がぐるぐると回り続けました。

講習が終わったあと、恒例の亀城飯店でマーボー飯を食べながら、消費税税の仕組みについてモヤモヤしつつ、気になる記事が目にはいってきました。

税金の基本は「富める者」から徴収して「貧しき者」に分配すること。赤字の零細企業に支払いを義務付けているのに、輸出大企業には莫大な還付金が!https://www.wjsm.co.jp/article/public-Economy/a305

一つの情報だけでとらえると消費税として、こんな考え方も。

商業簿記の学習は、単なる仕訳の練習だけでなく、私たちが普段何気なく支払っている税金がどのように処理されているかを知るきっかけにもなります。

これまで「レシートに書かれている消費税」という程度にしか意識していなかった税金が、企業会計を通して見えてくると、社会の仕組みが少し違った角度から見えてくるものです。

仕訳学習はこれで一段落ですが、今回学んだ法人税や消費税の処理も実務ではさらに細かい規定があるらしいです。

税金や仕訳に触れることで、お金の流れや社会の成り立ちを考える――簿記はまさに日常とビジネスをつなぐ学びだと実感した第7回でした。

当社では、愛知・岐阜・三重をはじめとする東海地方・中部エリアにて、建築一式工事や各種営繕工事を行っています。

また、遮熱材「サーモバリア」の正規代理店として、建物の用途や構造に応じた遮熱対策のご提案と施工にも取り組んでいます。

暑さ対策に関するご相談や現地確認、お見積もりなど、まずはお気軽にお問い合わせください。

コメントを残す